El ajuste del 30% real en el gasto nacional supuso un derrame (directo e indirecto) a las cuentas de las provincias. En este informe analizamos su comportamiento en este nuevo paradigma económico.

Las provincias hicieron la tarea

A diferencia de la Nación, las provincias encuentran más difícil sostener sistemáticamente desequilibrios fiscales, dado que no tienen la potestad para financiarlos vía emisión monetaria.

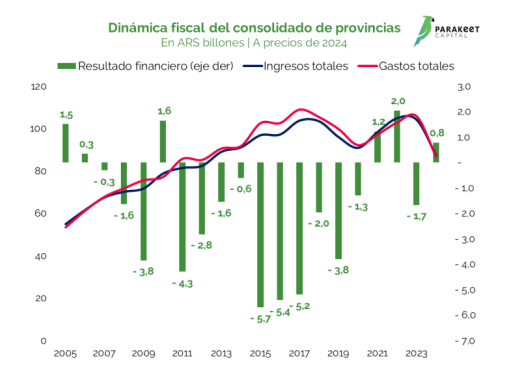

En ese sentido, desde 2020 se ha observado una mejora sensible en la dinámica de las cuentas subnacionales, tendiendo al superávit (consolidado).

Al interior de la dinámica, las provincias (como un conjunto) tuvieron que compensar una baja de sus ingresos del 16% con un recorte del 18% del gasto total en términos reales.

En el último año, casi la mitad (41%) de la caída del gasto provincial respondió a menores erogaciones en gasto

de personal (PxQ), mientras que el recorte de la obra pública explicó el 17% de la baja total del gasto (3 pp.). El único componente expansivo fueron los bienes de consumo que crecieron 94% real anual. Respecto a este último punto, vale mencionar que partían de un nivel magro, aunque duplicaron el nivel de los últimos 10 años.

Monitor de robustez financiera

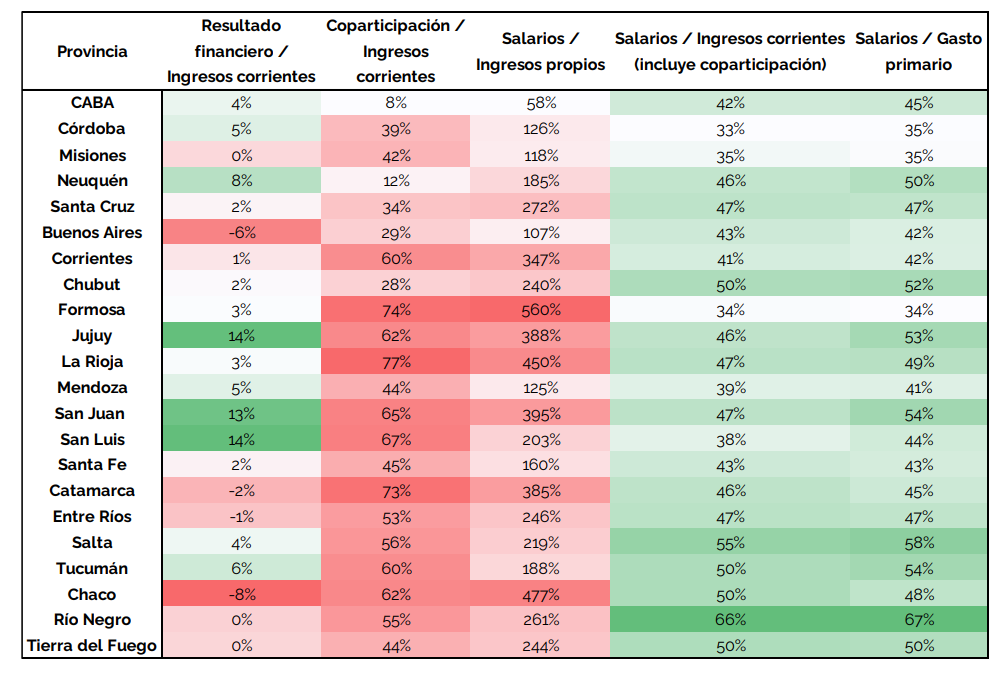

La dinámica del consolidado de las 24 jurisdicciones funciona como aproximación a la política fiscal de las provincias. Sin embargo, para conocer caso a caso es preciso desagregar las partidas.

En esa línea, de las 22 jurisdicciones con datos, solo 3 arrojaron un resultado primario deficitario en 2024 (siendo Buenos Aires, Catamarca y Chaco). Si se amplía la medida a déficit financiero, se deben adicionar Entre Ríos y Río Negro a la lista, aunque el monto resulta tan irrelevante que la relación déficit total respecto a los ingresos corrientes de la provincia van de 0,3% a 1,3%.

En términos de robustez financiera, los mejores indicadores los mostraron CABA, Córdoba, Misiones, Neuquén y Santa Cruz. En cambio, entre las jurisdicciones más “vulnerables” se encontraron Tierra del Fuego, Río Negro y Chaco, aunque vale considerar los matices en cada caso.

El análisis se basa en medir esencialmente 3 pilares:

➢ Resultado financiero respecto a los ingresos corrientes (como proxy de ahorro);

➢ Peso de la coparticipación respecto en los ingresos corrientes (dependencia de los giros automáticos de nación). También podría leerse como qué porcentaje del gasto primario se abona con recursos girados por Nación (el

resultado es similar);

➢ Gasto salarial respecto a la recaudación provincial y total (solvencia del gasto propio).

Nótese que en promedio el gasto en personal (no incluye el gasto en jubilaciones para aquellas provincias

con cajas previsionales) representa aproximadamente la mitad del gasto primario. Por este motivo, la preponderancia dada a las partidas salariales en el monitor.

En línea con ello, en 2024 el gasto en intereses de deuda promedió el 1% de los ingresos corrientes de las

provincias, siendo el nivel más alto el de PBA (2.9%). Por lo tanto, la carga financiera no parece ser un problema

per se1 , enfatizando el foco en el gasto primario, donde el salarial es protagónico. Por eso mismo es que las provincias lograron mantener las cuentas equilibradas, recortando su principal erogación (la mayor caída fue

en San Luis con -34% real, mientras que el promedio se ubicó en -15% real).

La necesidad de avanzar en reformas competitivas

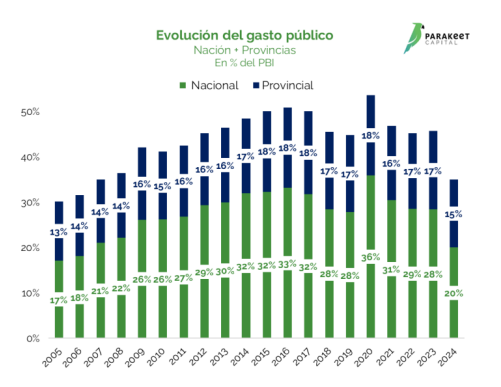

Un hecho estilizado desde el año 2009 ha sido el crecimiento del gasto público consolidado. Los años de bonanza por términos de intercambio en niveles récord propiciaron una política fiscal expansiva que se trasladó también a las provincias. De este modo, el gasto consolidado (sin municipios) pasó del 35% del PBI en 2007/8 al 50% hacia 2015/17, donde marcó su pico.

Actualmente, a raíz de la política de austeridad impulsada por el poder ejecutivo nacional, el gasto público consolidado se retrajo nuevamente a la zona del 35% del PBI, algo que no sucedía hace 15 años.

Con el gasto acomodado y mayor espacio a la expansión del sector privado (que incluso pueda absorber mano de obra del sector público), el foco para la sostenibilidad fiscal debe estar puesto en el crecimiento de la actividad, de forma tal que los recursos extras que se perciban permitan reducir impuestos (de momento, el superávit se está

destinando a cancelar deuda en pesos).

Bajo esa retórica, Argentina tiene pendiente avanzar en varias reformas (tributaria, laboral y previsional), Algo que incluso el FMI enfatiza como necesario para complementar una moneda más apreciada.

Respecto a la tributaria, no sólo se trata de la reducción de la carga fiscal, sino también de su simplificación y eficientización. El peso de tributos distorsivos como Ingresos Brutos o Créditos y débitos hacen que sea preciso eficientizar la estructura recaudatoria. En este sentido, el gobierno nacional se ha manifestado a favor de simplificar tributos, como también incentivar la competencia fiscal entre jurisdicciones con motivo de influenciar la baja de aquellos tributos que son potestad de las provincias.

Por último, en un sistema de reparto, el crecimiento real de los salarios como de su base imponible (cápitas) determinan su grado de sustentabilidad intertemporal. Por ese motivo, consolidar la reforma laboral que permita la formalización de mano de obra (hoy no registrada) debería mejorar el sistema, como así también evaluar posibles modificaciones como un sistema mixto (a la canadiense, por ejemplo) que integre el componente de reparto con un adicional de capitalización.

CONTACTO

RESEARCH & STRATEGY

Matías De Luca Andrés

mdelucaandres@parakeetcapital.com.ar

SALES INSTITUCIONALES

Agustín Ortiz Frágola, CFA

aortizfragola@parakeetcapital.com.ar

Luis Ignacio Baigorri

lbaigorri@parakeetcapital.com.ar

Micaela Minvielle

mminvielle@parakeetcapital.com.ar

Santiago Terra

sterra@parakeetcapital.com.ar

Federico Brundi

fbrundi@parakeetcapital.com.ar

SALES CORPORATIVOS

Luisina Musacchio

lmusacchio@parakeetcapital.com.ar

Disclaimer

Parakeet Capital S.A. es un Agente de Liquidación y Compensación registrado bajo el N° 230 y un Agente de Colocación y Distribución de Fondos Comunes de Inversión registrado bajo el N°176 ante la Comisión Nacional de Valores. La información contenida en el presente informe se expone a título meramente informativo, y no constituye una recomendación de inversión, invitación, oferta, solicitud u obligación por parte de Parakeet Capital S.A. para llevar a cabo operación o transacción alguna. El destinatario del informe deberá evaluar por sí mismo la conveniencia de los instrumentos mencionados en el presente. La información, noticias, valores y números aquí consignados son obtenidos de fuentes de mercado que se presumen confiables y si bien se han tomado recaudos razonables, Parakeet Capital S.A. no garantiza la plena ni parcial exactitud o exhaustividad de la información vertida ni de los resultados analíticos ni contables. Las opiniones, estimaciones y proyecciones incluidas en el reporte reflejan el juicio actual de Parakeet Capital S.A. a la fecha del reporte, y están sujetas a cambios sin previo aviso. El rendimiento pasado de las inversiones no constituye una guía para el rendimiento futuro de las mismas.